1) El relanzamiento de Telepizza para salir de la crisis: "cómo darle la vuelta a la pizza"

Desde el 2012 (año en que Telepizza celebraba 25 años de actividad atravesando una profunda crisis), han acontecido grandes cambios estratégicos y de gestión que poco a poco han conseguido darle la vuelta a la delicada situación de la multinacional española.

De hecho, la empresa ha vuelto al crecimiento, con una fuerte expansión internacional y obteniendo de nuevo beneficios en el ejercicio 2016 tras años de grandes pérdidas. Por el medio: un plan de saneamiento y reestructuración, cambios accionariales y una salida a bolsa poco "ortodoxa".

En este mismo blog existe un post que repasa la historia de Telepizza precisamente desde sus inicios hasta el año 2012: http://mundodelaempresa.blogspot.com.es/2012/10/empresas-telepizza-la-historia-de-los.html).

2) Expansión y crisis de Telepizza (etapa 1999-2013) con Permira y Ballvé como accionistas de referencia

Analizando la trayectoria de Telepizza vemos que superar la treintena le ha supuesto atravesar momentos ciertamente "sabrosos" (con años de expansión y rentabilidad en las décadas de los 90 y los 2000) y otros especialmente "indigestos" (a partir del año 2007) cuando pasó de ser una empresa rentable y solvente a verse ahogada por la deuda y sumida en pérdidas millonarias.

Vivir momentos delicados es algo -por otro lado- habitual en la historia de cualquier empresa con una larga vida, especialmente cuando le ha tocado superar una etapa de crisis económica y contracción del mercado, y operando en un sector (hostelería minorista) que depende directamente del nivel de consumo general.

Desde la entrada en 2016 del fondo británico de capital-riesgo Permira en el accionariado de Telepizza, ésta comenzaría a atravesar su etapa más dura: una tendencia a la baja de la cifra de negocio, cuantiosas pérdidas acumuladas ejercicio tras ejercicio, y una delicada situación financiera caracterizada fundamentalmente por un elevado endeudamiento.

De hecho, la enorme deuda de Telepizza (que creció de forma exponencial en apenas tres años hasta superar los 500 millones de euros) se había convertido en una de sus principales losas: con unos gastos financieros que contribuían a lastrar aún más su cuenta de resultados, llegó a generar unas pérdidas acumuladas superiores a los 200 millones de euros en los últimos 9 años (periodo 2007-2015).

Desde 2006, los accionistas de referencia eran Campofrío (Pedro Ballvé) a través de la sociedad Carbal, y el fondo Permira.

No obstante, en años posteriores y con la gradual salida de Campofrío del accionariado de Telepizza (que fue vendiendo gran parte de su participación a Permira, convirtiéndose así el fondo de capital-riesgo en el socio mayoritario), la multinacional de pizzas estaba atravesaba la peor etapa de su historia: años de pérdidas millonarias y un elevado e inasumible endeudamiento.

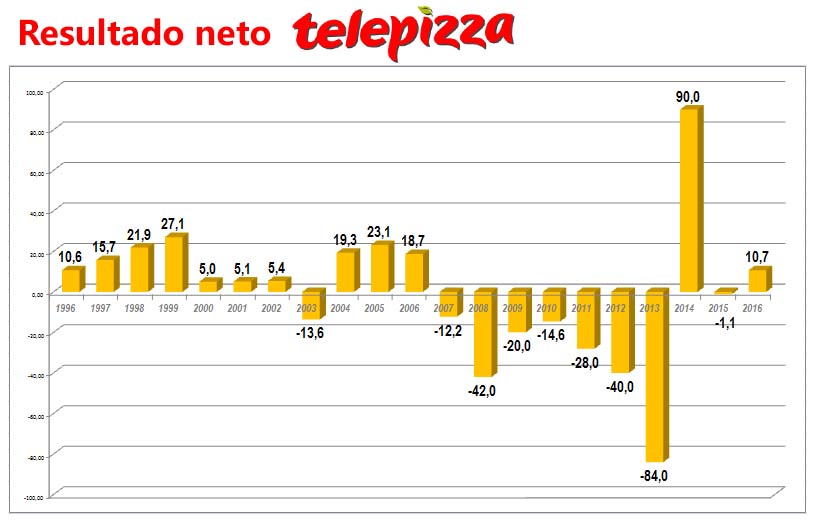

Entre 2007 y 2013 la empresa declara pérdidas ejercicio tras ejercicio: -12,2 millones en 2007, -42 millones en 2008, -20 millones en 2009...

Al mismo tiempo que se producía el deterioro económico, la deuda crecía de forma exponencial. Su origen está en el año 2009, cuando ésta era prácticamente inexistente (2,9 millones de euros) y en apenas tres ejercicios (año 2012) se disparó hasta los 533 millones de euros.

Este crecimiento desorbitado de la deuda de Telepizza es explicado fundamentalmente por el pago de dividendos extraordinarios en 2013, una decisión contraria a la lógica de cualquier empresa deficitaria y que prioriza el saneamiento de su balance.

De hecho, la decisión del reparto de dividendos -cuando la empresa está generando pérdidas- contra deuda fue tomada por sus propietarios (sociedades de capital-riesgo) que simplemente buscaban recuperar una parte de su inversión en Telepizza, aunque fuera a costa de endeudar peligrosamente a la compañía.

Por tanto, en 2013 la empresa se queda en una situación realmente preocupante: con una enorme deuda de más de 500 millones y unas pérdidas de 84 millones de euros en ese ejercicio (y más de 200 millones de euros acumulados de números rojos procedentes de ejercicios anteriores), la viabilidad de Telepizza se puso en entredicho.

3) Cambios en la dirección de la empresa: el nuevo CEO Juan Pablo Juantegui

Ballvé (antiguó propietario de Campofrío antes de su venta a la mexicana Sigma Alimentos) llevaba 17 años al frente de Telepizza, tanto como accionista de referencia como a nivel directivo, pues ostentaba los cargos de consejero delegado (CEO) y presidente ejecutivo de la compañía.

En 2009 (y tras las modificaciones accionariales) se realizó un cambio en el consejo de administración, nombrando como nuevo consejero delegado (CEO) a Juan Pablo Juantegui en sustitución de Pedro Ballvé.

3) Cambios en la dirección de la empresa: el nuevo CEO Juan Pablo Juantegui

Ballvé (antiguó propietario de Campofrío antes de su venta a la mexicana Sigma Alimentos) llevaba 17 años al frente de Telepizza, tanto como accionista de referencia como a nivel directivo, pues ostentaba los cargos de consejero delegado (CEO) y presidente ejecutivo de la compañía.

En 2009 (y tras las modificaciones accionariales) se realizó un cambio en el consejo de administración, nombrando como nuevo consejero delegado (CEO) a Juan Pablo Juantegui en sustitución de Pedro Ballvé.

Años después -en 2016- a pocos meses del regreso a bolsa de Telepizza, Juantegui asumiría también el cargo de presidente ejecutivo, cerrando la etapa de Ballvé al frente de la dirección de la empresa.

No obstante, a pesar de su relevo a nivel directivo, Ballvé seguiría siendo accionista de Telepizza (con una menor participación) a través de la sociedad Telefood.

Por tanto, el nuevo órgano de administración de la compañía quedaba formado tres vocales dominicales (Carlos Mallo, Alejo Vidal-Quadras y Javier Gaspar), un ejecutivo (Juan Pablo Juantegui) que además era presidente del consejo, y tres consejeros independientes (uno que presidiría la comisión de nombramientos y retribuciones, otro que presidiría la comisión de auditoría y cumplimiento, y un tercero que figuraría como consejero coordinador).

El objetivo del nuevo órgano de administración era el de reflotar a la compañía, hacer que ésta volviera a la rentabilidad, devolverle la solvencia y la solidez financiera, expandirla y potenciar el negocio digital.

4) La entrada del fondo KKR en 2014: una primera inyección de 200 millones

Durante la fase de Permira y Ballvé (Telefood) como accionistas de referencia, Telepizza estaba atravesando sin duda la peor etapa de su historia: de hecho, en estos años (especialmente en 2013 tras el reparto extraordinario de dividendos) la empresa estuvo a punto de quebrar.

No obstante, a pesar de su relevo a nivel directivo, Ballvé seguiría siendo accionista de Telepizza (con una menor participación) a través de la sociedad Telefood.

Por tanto, el nuevo órgano de administración de la compañía quedaba formado tres vocales dominicales (Carlos Mallo, Alejo Vidal-Quadras y Javier Gaspar), un ejecutivo (Juan Pablo Juantegui) que además era presidente del consejo, y tres consejeros independientes (uno que presidiría la comisión de nombramientos y retribuciones, otro que presidiría la comisión de auditoría y cumplimiento, y un tercero que figuraría como consejero coordinador).

El objetivo del nuevo órgano de administración era el de reflotar a la compañía, hacer que ésta volviera a la rentabilidad, devolverle la solvencia y la solidez financiera, expandirla y potenciar el negocio digital.

4) La entrada del fondo KKR en 2014: una primera inyección de 200 millones

Durante la fase de Permira y Ballvé (Telefood) como accionistas de referencia, Telepizza estaba atravesando sin duda la peor etapa de su historia: de hecho, en estos años (especialmente en 2013 tras el reparto extraordinario de dividendos) la empresa estuvo a punto de quebrar.

De no ser por la entrada en 2014 de un nuevo fondo norteamericano de capital-riesgo (KKR) -que adquirió el 49% del capital- y que supuso una fuerte inyección de capital con la que reflotar la compañía, muy probablemente ésta hubiera acabado liquidada.

De hecho, el desembarco de KKR en Telepizza sirvió para limpiar de golpe del balance 200 millones de euros de pasivo bancario con sus respectivos intereses (más de 30 millones de euros anuales) que venían lastrando la cuenta de resultados. La inyección de capital de KKR sirvió además para financiar su expansión internacional y acelerar así su crecimiento.

El escenario que explica un deterioro de la situación venía marcado por:

6) La estrategia para relanzar la nueva Telepizza

El nuevo plan estratégico de Telepizza contemplaba, entre otros, los siguientes puntos:

A estos hay que sumarles los establecimientos operados mediante masterfranquicia en Arabia Saudí, Guatemala, El Salvador, Bolivia, Rusia y Angola. Además ha firmado acuerdos para entrar en Reino Unido, Malta e Irán.

De esta forma, en abril de 2016 se produjo la colocación en la bolsa de más del 70% del capital de la compañía pizzera, participación que los responsables de la colocación valoraban en 550 millones de euros, el capital que esperaban captar con esta operación.

La colocación valoraba el 100% de Telepizza en unos 800 millones de euros, casi la misma capitalización que presentaba la empresa cuando fue excluida de bolsa en 2007 por Permira y Ballvé.

Por tanto, tras haber superado la crisis económica y volver al crecimiento, y habiendo ejecutado el plan de saneamiento y reestructuración de la deuda de Telepizza (su principal problema del pasado), parece que la empresa española comienza a dar síntomas de recuperación.

La gestión de Telepizza en momentos de crisis fue realmente discutida, especialmente por el papel jugado por las sociedades de capital-riesgo en su accionariado.

De hecho, el desembarco de KKR en Telepizza sirvió para limpiar de golpe del balance 200 millones de euros de pasivo bancario con sus respectivos intereses (más de 30 millones de euros anuales) que venían lastrando la cuenta de resultados. La inyección de capital de KKR sirvió además para financiar su expansión internacional y acelerar así su crecimiento.

Con la entrada de KKR y la consiguiente la contabilización de capitalización de gran parte de la deuda, unido al empleo de los créditos fiscales acumulados en los siete ejercicios anteriores en los que se había incurrido en pérdidas, se pudo declarar en 2014 un beneficio por valor de 90 millones de euros (frente a las pérdidas de 84 del ejercicio anterior). Sin embargo, pese a declarar beneficios en 2014, la empresa apuntó una base imponible negativa por valor de 756.000 euros.

No obstante, la entrada del fondo norteamericano en el capital, además de aportar dinero con el que cancelar deuda y financiar parte de los planes de expansión de Telepizza, supuso un fuerte espaldarazo para la compañía, disipando las dudas acerca de su continuidad.

Además de KKR, otras sociedades de capital-riesgo entraron en esta etapa el accionariado de Telepizza con unas participaciones más minoritarias: Cyrus y Oak Hill. De esta forma, los nuevos accionistas de referencia de la multinacional pizzera en esta etapa eran Ballvé (Telefood) junto con un grupo de fondos internacionales de capital-riesgo (Permira, KKR, Cyrus y Oak Hill).

5) El origen del problema: un elevado endeudamiento en un escenario adverso

Como hemos visto, la delicada situación económica y financiera de Telepizza comienza a manifestarse en 2007 cuando se declaran las primeras pérdidas, y continúa agravándose entre 2009 y 2012 al crecer de forma exponencial la deuda contraída.

Además de KKR, otras sociedades de capital-riesgo entraron en esta etapa el accionariado de Telepizza con unas participaciones más minoritarias: Cyrus y Oak Hill. De esta forma, los nuevos accionistas de referencia de la multinacional pizzera en esta etapa eran Ballvé (Telefood) junto con un grupo de fondos internacionales de capital-riesgo (Permira, KKR, Cyrus y Oak Hill).

5) El origen del problema: un elevado endeudamiento en un escenario adverso

Como hemos visto, la delicada situación económica y financiera de Telepizza comienza a manifestarse en 2007 cuando se declaran las primeras pérdidas, y continúa agravándose entre 2009 y 2012 al crecer de forma exponencial la deuda contraída.

El escenario que explica un deterioro de la situación venía marcado por:

- La crisis económica que vivía España y que produjo una contracción de la cifra de ingresos fue uno de los motivos de la particular crisis de Telepizza: (en 2010 la caída de la cifra de negocio fue del 3,7%, y el negocio en España suponía el 75% de los ingresos totales de la multinacional. La gran dependencia del mercado nacional -contraído por la crisis- hizo que las ventas de la compañía se redujeran).

- El cambio de hábitos de los consumidores (donde es muy destacable la competencia surgida a raíz de las llamadas "pizzas frescas" vendidas en los supermercados, que afectaron sensiblemente a las ventas de las cadenas de pizzerías en general) es otro de los factores que explican un empeoramiento del panorama de Telepizza.

- Y el excesivo endeudamiento de la compañía, que como ya hemos comentado se disparó entre 2009 y 2012, y ejercicio tras ejercicio generó unos enormes gastos financieros que lastraban los resultados de la compañía.

El nuevo plan estratégico de Telepizza contemplaba, entre otros, los siguientes puntos:

- Potenciar el canal de venta on-line (al ser el canal de mayor crecimiento tenían claro que éste era el futuro).

- Expandir la compañía mediante la potenciación del mercado exterior (como muchas otras empresas españolas, ante la contracción del mercado nacional debido a la crisis económica, Telepizza decidió crecer y expandir su actividad fuera de España).

- Recapitalizar la empresa mediante la entrada de un nuevo socio capitalista (KKR) y mediante la salida a bolsa de la compañía.

- Saneamiento financiero: reducción del nivel de endeudamiento (propiciado gracias a la entrada de capital).

- Volver a la rentabilidad (conseguir beneficios).

- Optimización de operaciones (fábricas, logística y tiendas), y contención de gastos (mejorar la eficiencia).

A nivel comercial, la compañía siguió apostando por la innovación (uno de sus rasgos característicos y sus fortalezas) con el lanzamiento cada cierto tiempo de una nueva especialidad de pizza -publicitada de forma masiva en los medios de comunicación- y que ejerciera de "polo de atracción" de público.

De esta forma se lanzó al mercado la Pizzalada (una mezcla de pizza y ensalada), la Telepizza Nacho´s (una pizza con crema de queso y nachos para mojar), la Telepizza Burger (como forma de competir con las hamburgueserías competidoras) o la Telepizza Sweet (una pizza dulce elaborada con chocolate) entre muchas otras innovaciones.

Innovación, competitividad, capacidad de adaptación, reforzar la posición de liderazgo: aprovechar las fortalezas, relanzamiento, expansión... Una nueva etapa estaba en marcha.

De hecho en 2013 Telepizza estrenó su nueva imagen corporativa a través de un concurso de ideas, poniendo de manifiesto el comienzo de este nuevo periodo en la historia de la empresa.

De hecho en 2013 Telepizza estrenó su nueva imagen corporativa a través de un concurso de ideas, poniendo de manifiesto el comienzo de este nuevo periodo en la historia de la empresa.

Además del cambio de logo, la empresa fue acometiendo un plan "renove" de sus tiendas: por un lado se analizaron a fondo los números (rentabilidad) de sus tiendas propias, así como su potencial comercial, de tal forma que se tomaron decisiones relativas al cierre de algunos puntos de venta o/y el traslado a mejores ubicaciones, con el objetivo de optimizar la red comercial de Telepizza.

A mayores las tiendas sufrieron un cambio en su decoración y equipamiento con el objetivo de hacerlas más competitivas: mayor confort y comodidad para los clientes, al tiempo que más manejables para el personal (sillas fáciles de limpiar, mobiliario más sencillo y práctico, nueva decoración más moderna y atractiva, introducción de nuevos elementos competitivos como parques infantiles de bolas en las tiendas más grandes, sillas para bebés, nueva redistribución de la cocina de forma mucho más optimizada para reducir los tiempos de elaboración y el coste de personal, etc.).

El impulso del comercio on-line fue otra de las apuestas fuertes a nivel de estrategia comercial de Telepizza: se trataba de un canal de venta en gran crecimiento desde hacía años, y la compañía invirtió en crear una aplicación práctica y atractiva para potenciar la venta de pizzas por internet.

Y los resultados hablan por sí mismos: del total de ventas a domicilio, en 2016 un tercio fueron realizadas a través de internet, especialmente a través del teléfono móvil.

Por otro lado, la apuesta por el mercado exterior ha sido realmente ambiciosa en los últimos años.

Ante un mercado interior con un consumo contraído por la crisis, Telepizza decidió acelerar su expansión internacional mediante la apertura de tiendas en nuevos países en América, Europa del centro y norte, y África.

De esta forma, en 2016 Telepizza terminó con 1.389 tiendas operativas en España, Portugal, Polonia, Chile, Colombia, Perú, Ecuador, Suiza y Panamá en régimen de locales propios y franquicias.

A estos hay que sumarles los establecimientos operados mediante masterfranquicia en Arabia Saudí, Guatemala, El Salvador, Bolivia, Rusia y Angola. Además ha firmado acuerdos para entrar en Reino Unido, Malta e Irán.

7) La salida a bolsa en 2016 para captar 550 millones de euros, y la "fugaz" salida de los socios

En 2016, diez años después de haber abandonado el parqué, el consejo de administración de Telepizza da luz verde para efectuar su nueva salida a bolsa.

Esta decisión formaba parte del plan de capitalización de la empresa, para captar fondos con los que sanear y reforzar su situación financiera (reducir deuda e incrementar fondos propios), además de financiar el plan de apertura de tiendas en el exterior.

De esta forma, en abril de 2016 se produjo la colocación en la bolsa de más del 70% del capital de la compañía pizzera, participación que los responsables de la colocación valoraban en 550 millones de euros, el capital que esperaban captar con esta operación.

La colocación valoraba el 100% de Telepizza en unos 800 millones de euros, casi la misma capitalización que presentaba la empresa cuando fue excluida de bolsa en 2007 por Permira y Ballvé.

La salida se realizó mediante una OPV (destinada a inversores minoritarios) y una OPS (destinada a inversores institucionales).

La OPS se realizó mediante la venta de acciones ya existentes y la emisión de nuevas acciones, parte de ellas para la capitalización de un préstamo.

La operación de colocación de acciones tampoco fue todo lo exitosa que cabría esperar: de hecho, las acciones de Telepizza sufrieron un desplome del 19% el día de su debut en bolsa (de 7,75 euros por acción, a cerrar la sesión a un precio de 6,25 euros la acción).

La operación de colocación de acciones tampoco fue todo lo exitosa que cabría esperar: de hecho, las acciones de Telepizza sufrieron un desplome del 19% el día de su debut en bolsa (de 7,75 euros por acción, a cerrar la sesión a un precio de 6,25 euros la acción).

Se trata de la peor la salida a bolsa de la historia de España.

Por otro lado y aprovechando la salida a bolsa, los propios accionistas de Telepizza (Ballvé y las sociedades de capital-riesgo Permira, KKR, Cyrus y Oak Hill) vendieron el mismo día de la colocación gran parte de sus participaciones, pasando así de ostentar un 28% del capital a un 15%.

Por otro lado y aprovechando la salida a bolsa, los propios accionistas de Telepizza (Ballvé y las sociedades de capital-riesgo Permira, KKR, Cyrus y Oak Hill) vendieron el mismo día de la colocación gran parte de sus participaciones, pasando así de ostentar un 28% del capital a un 15%.

Esta operación de venta les permitió ganar 430 millones de euros de golpe.

De hecho, algunas fuentes del mercado vieron en los 7,75 euros/acción establecidos como precio para la OPV como una valoración hinchada intencionadamente por parte de los antiguos accionistas con un único objetivo: el de salir lo más alto posible para así vender (desde un primer momento) y maximizar la ganancia. Muchas voces afirmaban que el precio de 7 euros por acción de Telepizza ni lo valía, ni lo volvería a valer.

Movimientos accionariales aparte, la salida a bolsa de Telepizza supuso -aunque menos cantidad de la inicialmente esperada- otra gran inyección de capital con la que reforzar la solidez de la compañía (mejorando la representatividad de los fondos propios), invertir en su plan de expansión y reducir la cantidad de deuda contraída.

De hecho, algunas fuentes del mercado vieron en los 7,75 euros/acción establecidos como precio para la OPV como una valoración hinchada intencionadamente por parte de los antiguos accionistas con un único objetivo: el de salir lo más alto posible para así vender (desde un primer momento) y maximizar la ganancia. Muchas voces afirmaban que el precio de 7 euros por acción de Telepizza ni lo valía, ni lo volvería a valer.

Movimientos accionariales aparte, la salida a bolsa de Telepizza supuso -aunque menos cantidad de la inicialmente esperada- otra gran inyección de capital con la que reforzar la solidez de la compañía (mejorando la representatividad de los fondos propios), invertir en su plan de expansión y reducir la cantidad de deuda contraída.

8) Cambio de tendencia en 2016: la vuelta a beneficios

2016 parece marcar un cambio de tendencia para Telepizza: en este ejercicio la empresa abandonó al fin las pérdidas, declarando un beneficio neto por valor de 10,7 millones de euros (frente a las pérdidas de -1,1 millones de 2015).

Este resultado se vio favorecido de nuevo por el crédito fiscal acumulado (procedente de las pérdidas acumuladas de ejercicios anteriores) por valor de 19,6 millones de euros.

La cifra de negocios neta de la compañía ascendió en 2016 a 339,6 millones de euros (un 3,25% más que el ejercicio anterior).

Las ventas globales de la cadena (que incluyen también las facturaciones de los franquiciados y masterfranquiciados) alcanzaron la cifra de 517 millones de euros (un crecimiento del 5,1% con respecto a 2015).

Prácticamente dos tercios de estos 517 millones de ventas (335 millones) se correspondieron al negocio en España, el cual creció un 5,3%, al igual que las ventas procedentes del mercado internacional (el otro tercio de la facturación), cuyo crecimiento fue de un 4,9% hasta alcanzar los 181,8 millones.

Una vez superada la crisis, de nuevo el mercado nacional presenta un comportamiento creciente.

La venta a domicilio representó en 2016 un 59% de la facturación global de la cadena en España, con un incremento del 9,5% respecto al ejercicio anterior.

Por tanto, tras haber superado la crisis económica y volver al crecimiento, y habiendo ejecutado el plan de saneamiento y reestructuración de la deuda de Telepizza (su principal problema del pasado), parece que la empresa española comienza a dar síntomas de recuperación.

De hecho la cadena de pizzerías está apostando más fuerte que nunca por acelerar el ritmo de nuevas aperturas por medio mundo, especialmente en los mercados europeo y latinoamericano que son "estratégicos" para la compañía.

Es más, en 2017 Telepizza ha regresado al mercado francés mediante la apertura de su primer establecimiento en Perpiñán, trece años después de su primer intento fallido de penetrar en Francia.

Por aquel entonces la enseña estuvo presente en el país galo mediante un contrato de masterfranquicia con RM Master, contrato que decidió resolver al no alcanzar los objetivos de rentabilidad fijados.

Sin embargo, en esta ocasión Telepizza ha decidido implantarse en Francia mediante establecimientos propios. A la inauguración de esta primera tienda le seguirán otras en ciudades de mayor tamaño como Montpellier, Tolouse o Burdeos.

Para la implantación en el mercado vecino, está prevista la adaptación del 20% de la carta a especialidades propias de allí.

9) Críticas a la gestión: el papel del capital-riesgo

La gestión de Telepizza en momentos de crisis fue realmente discutida, especialmente por el papel jugado por las sociedades de capital-riesgo en su accionariado.

No fueron pocas las voces críticas que aseguraban que Telepizza era una víctima en manos de estos fondos que lo único que único que buscan es rentabilizar sus inversiones a toda costa (sin pensar en la consolidación a largo plazo de la empresa), haciendo todo lo que sea necesario en su propio beneficio: desde endeudar la empresa hasta niveles inasumibles para cobrar un dividendo extraordinario y así recuperar parte de su inversión, hasta aligerar la estructura de la compañía para volver a revenderla en bolsa a un precio mayor.

Afortunadamente y gracias al esfuerzo de un gran equipo, a un plan de saneamiento y recapitalización, y a un ambicioso plan comercial, parece que la compañía remonta y vuelve a levantar el vuelo. Y probablemente en unos años ostente de nuevo el liderazgo (no solo en posición de mercado, sino a nivel de rentabilidad y ratios financieras) que nunca debió perder.

ambicioso plan comercial, parece que la compañía remonta y vuelve a levantar el vuelo. Y probablemente en unos años ostente de nuevo el liderazgo (no solo en posición de mercado, sino a nivel de rentabilidad y ratios finacieras) que nunca debió perder.

ResponderEliminarvikingpressagency.com/guia-completa-para-limpiar-un-sitio-wordpress-infectado/