1) El impacto de una doble crisis ("subprimes" e inmobiliaria) en los balances de las entidades financieras

Al margen de las decisiones de tipo político, la ola de fusiones de las cajas de ahorro en toda España a finales de la primera década del año 2000 fue fundamentalmente propiciada por la debilitada estructura financiera con que las entidades de crédito (bancos y cajas) se han encontrado en cuestión de meses.

Una mala situación patrimonial derivada de las consecuencias de una doble crisis: por un lado (1) la crisis económica a nivel mundial, y por otro (2) la crisis inmobiliaria (también llamada "del ladrillo") a nivel nacional, sector por el cual la mayoría de estas entidades había apostado fuertemente a la hora de invertir y financiar proyectos.

Ambas crisis han impactado en buena medida los balances de las principales entidades de crédito, teniendo que deteriorar pérdidas en el valor de sus activos e inversiones (promociones inmobiliarias y construcciones paralizadas o mermadas, reducciones en el valor de tasación, impagos y proyectos fallidos tras entrar en crisis, etc.), sufriendo un incremento de la tasa de morosidad, lo que a su vez a llevado a un aumento de la desconfianza en proyectos y a una mayor restricción del crédito, lo cual se ha traducido en una ausencia de liquidez en toda la economía española.

Ambas crisis han impactado en buena medida los balances de las principales entidades de crédito, teniendo que deteriorar pérdidas en el valor de sus activos e inversiones (promociones inmobiliarias y construcciones paralizadas o mermadas, reducciones en el valor de tasación, impagos y proyectos fallidos tras entrar en crisis, etc.), sufriendo un incremento de la tasa de morosidad, lo que a su vez a llevado a un aumento de la desconfianza en proyectos y a una mayor restricción del crédito, lo cual se ha traducido en una ausencia de liquidez en toda la economía española.

Para los bancos y cajas españolas el hecho de haber invertido en exceso en sectores relacionados con la burbuja inmobiliaria ha supuesto una debilidad añadida a la profunda crisis económica internacional originada por las subprimes, burbuja que una vez "pinchada" está poniendo en jaque al sistema financiero de nuestro país.

Esto ha provocado que la única salida para muchos bancos y cajas sea la de fusionarse (de forma más o menos "voluntaria") para intentar mejorar su situación financiera mediante la unión de sus fondos propios y el refuerzo de sus Patrimonios Netos, tratado de sanear sus balances mediante la compartición de riesgos.

Las entidades financieras tienen los balances al revés que las empresas y organismos a los que prestan dinero.

Es decir, para ellas los préstamos realizados son activos (las aplicaciones de sus fondos) mientras que los depósitos en los que invierten particulares y empresas son sus pasivos (los orígenes de sus fondos).

En su activo se encuentran todos los bienes (solares, inmuebles, inversiones tangibles e inversiones financieras como acciones de empresas) y derechos que el banco tiene sobre las empresas y particulares a los que ha prestado dinero: sus deudores (préstamos a empresas, hogares, personales, etc. que todos ellos deberán ir devolviendo al banco a través de la amortización de la deuda).

Y en el lado del pasivo se encuentran las fuentes de financiación de la entidad (préstamos formalizados con otros bancos, bonos y deuda emitida por el propio banco para financiarse, depósitos a la vista de empresas y particulares con los que el banco también se financia, etc.).

En su activo se encuentran todos los bienes (solares, inmuebles, inversiones tangibles e inversiones financieras como acciones de empresas) y derechos que el banco tiene sobre las empresas y particulares a los que ha prestado dinero: sus deudores (préstamos a empresas, hogares, personales, etc. que todos ellos deberán ir devolviendo al banco a través de la amortización de la deuda).

Y en el lado del pasivo se encuentran las fuentes de financiación de la entidad (préstamos formalizados con otros bancos, bonos y deuda emitida por el propio banco para financiarse, depósitos a la vista de empresas y particulares con los que el banco también se financia, etc.).

Así, cuando una persona o empresa abre una cuenta de ahorro en un banco esto supone un pasivo -una fuente de obtención de recursos, es decir, de entrada de dinero o fuente financiación- para la entidad financiera.

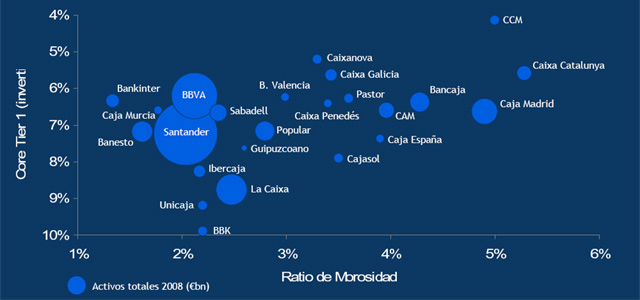

Al igual que las empresas industriales suelen tener un Patrimonio Neto (PN) de un 30%-40%, los bancos son entidades que habitualmente funcionan con un % de Patrimonio Neto ("core capital") muy bajo: en torno al 4%.

Los bancos son negocios que se basan en prestar dinero ajeno más un margen, es decir, casi sin arriesgar fondos propios.

Al igual que las empresas industriales suelen tener un Patrimonio Neto (PN) de un 30%-40%, los bancos son entidades que habitualmente funcionan con un % de Patrimonio Neto ("core capital") muy bajo: en torno al 4%.

De hecho, en España los bancos con un mayor peso de su PN son el vasco BBK (con apenas un 10%) o el Banco Santander (con un 7%), mientras que la mayoría de entidades financieras funcionan habitualmente con entre un 3% y un 6%.

Por eso, aunque parezca increíble, en teoría resultaría relativamente fácil hacer quebrar a un banco (obviando todos los controles de liquidez y solvencia a los que las entidades financieras son sometidas por los reguladores bancarios y dejando a un lado la intervención gubernamental).

Esta teórica facilidad para quebrar se debe a que el peso del Patrimonio Neto de los bancos es muy escaso como acabamos de ver, siendo por tanto muy débiles ante posibles contingencias (por ejemplo ante moderados incrementos de la morosidad, situación que ha ocurrido con la "crisis del ladrillo").

3) Los problemas de los balances de las entidades de crédito españolas: una situación de "quiebra" sin querer reconocerlo

Viendo un balance de cualquier entidad financiera no podremos deducir a simple vista los problemas reales que ésta tiene, pues en todos los casos la información que en los estados contables se muestra difiere en gran medida de la realidad.

Cuando los bancos conceden un préstamo deben "provisionar" (reconocer una "pérdida por deterioro") por la tasa de morosidad media de esa tipología de deuda/cliente según su clasificación del nivel de riesgo que lleva aparejada esa operación.

Por ejemplo, si el riesgo (nivel de morosidad medio) establecido para un determinado tipo de préstamo es del 0,8%, el banco en su contabilidad deberá "provisionar" (es decir, reconocer como gasto y llevarlo a su cuenta de resultados) por el 0,8% del importe de ese préstamo en concepto de pérdida esperada.

Teóricamente -y por ley- el banco debe poder hacer frente a su nivel de morosidad con su Patrimonio Neto, y aquí se encuentra el límite establecido para que la entidad pueda seguir prestando dinero.

El problema surge cuando la representatividad del Patrimonio Neto del banco es pequeña (3%-5%) y la tasa de morosidad se dispara hasta el 4% como en la actual situación de crisis económica (año 2011).

3) Los problemas de los balances de las entidades de crédito españolas: una situación de "quiebra" sin querer reconocerlo

Viendo un balance de cualquier entidad financiera no podremos deducir a simple vista los problemas reales que ésta tiene, pues en todos los casos la información que en los estados contables se muestra difiere en gran medida de la realidad.

O dicho de otra forma: los balances no muestran toda la realidad tal y cómo es, tanto por el llamado "maquillaje contable" como por la falta de información adicional que resultaría necesario incluir, dando como resultado una visión algo sesgada.

En plena crisis financiera, los principales problemas que los bancos y cajas españolas están teniendo son los siguientes:

1- Baja representatividad del Patrimonio Neto ("core capital") en sus balances como ya hemos comentado. Este hecho sí que es posible observarlo claramente en sus cuentas anuales oficiales.

2- Incremento de la tasa de morosidad debido a la crisis económica, la cual ha generado un "efecto dominó" en los impagos (proveedores que no pagana a sus clientes, y clientes que se ven abocados al impago por falta de liquidez), especialmente en los sectores más expuestos.

3- Tasación de bienes inmuebles con valoraciones realizadas con anterioridad a la crisis (antes del año 2006). Es decir, solares, edificios, promociones, etc., y todo tipo de activos inmovilizados e inversiones inmobiliarias que están registradas en los balances de las entidades financieras a precios irreales -hinchados-. De hecho, se estima que el valor real de todas estas inversiones inmobiliarias y activos es la mitad o incluso menos.

4- Activos financieros de mala calidad, con un elevado riesgo y con un valor más que dudoso o irreal.

En el siguiente gráfico se muestra el resumen en cifras de las dotaciones por deterioro sobre las inversiones inmobiliarias realizadas por los bancos y cajas en el año 2010:

Por tanto, los balances de los bancos y cajas no reflejan fielmente la realidad (que es mucho peor), y esto ha provocado que que se incrementase aun más la desconfianza en el sistema financiero, se restrinja la financiación entre bancos (en el mercado interbancario los bancos desconfían los unos de los otros), haciendo que el crédito tampoco fluya entre los bancos, y por tanto tampoco llega al público en general.

De esta forma, la realidad es que muchos bancos y cajas están funcionando con una situación de quiebra técnica y con fondos propios negativos (se les ha llegado a calificar como verdaderos "zombis financieros"), estando algunos de ellos a punto de ser intervenidos por el Banco de España, como ha ocurrido en los casos de Caja Sur, Caja Castilla-La Mancha (CCM) y la Caja de Ahorros del Mediterráneo (CAM).

1- Baja representatividad del Patrimonio Neto ("core capital") en sus balances como ya hemos comentado. Este hecho sí que es posible observarlo claramente en sus cuentas anuales oficiales.

2- Incremento de la tasa de morosidad debido a la crisis económica, la cual ha generado un "efecto dominó" en los impagos (proveedores que no pagana a sus clientes, y clientes que se ven abocados al impago por falta de liquidez), especialmente en los sectores más expuestos.

3- Tasación de bienes inmuebles con valoraciones realizadas con anterioridad a la crisis (antes del año 2006). Es decir, solares, edificios, promociones, etc., y todo tipo de activos inmovilizados e inversiones inmobiliarias que están registradas en los balances de las entidades financieras a precios irreales -hinchados-. De hecho, se estima que el valor real de todas estas inversiones inmobiliarias y activos es la mitad o incluso menos.

4- Activos financieros de mala calidad, con un elevado riesgo y con un valor más que dudoso o irreal.

En el siguiente gráfico se muestra el resumen en cifras de las dotaciones por deterioro sobre las inversiones inmobiliarias realizadas por los bancos y cajas en el año 2010:

El problema añadido que hay detrás de toda esta situación de crisis y "purga" es la total desconfianza existente sobre los datos oficiales: es decir, todo parece indicar que la realidad es infinitamente peor que la situación que muestran los balances contables.

Las entidades de crédito, conocedoras de la baja representatividad de su PN, no han querido realizar contablemente las correcciones de valor que correspondería sobre muchas de sus inversiones inmobiliarias (que ahora valen la mitad o menos que antes de la crisis), ni han dotado todas las provisiones por morosidad que debieran, ni han corregido contablemente el valor de sus activos financieros para hacerlos coincidir con la realidad...

Es decir, los bancos y cajas han dejado de reconocer una gran cantidad de "pérdidas por deterioro" en sus cuentas de resultados y balances (bien por la reducción de valor de inversiones inmobiliarias o bien por créditos comerciales incobrables -morosidad-).

De haberlo hecho, sus cuentas anuales mostrarían la situación real de muchas entidades, con Patrimonios Netos negativos y en situaciones de quiebra absoluta.

Por tanto, los balances de los bancos y cajas no reflejan fielmente la realidad (que es mucho peor), y esto ha provocado que que se incrementase aun más la desconfianza en el sistema financiero, se restrinja la financiación entre bancos (en el mercado interbancario los bancos desconfían los unos de los otros), haciendo que el crédito tampoco fluya entre los bancos, y por tanto tampoco llega al público en general.

De esta forma, la realidad es que muchos bancos y cajas están funcionando con una situación de quiebra técnica y con fondos propios negativos (se les ha llegado a calificar como verdaderos "zombis financieros"), estando algunos de ellos a punto de ser intervenidos por el Banco de España, como ha ocurrido en los casos de Caja Sur, Caja Castilla-La Mancha (CCM) y la Caja de Ahorros del Mediterráneo (CAM).

4) El Banco de España anima a la fusión de cajas de ahorro y bancos como forma de reforzar su posición financiera

Con estas intervenciones el Banco de España se propone evitar que las entidades financieras en cuestión se declaren en suspensión de pagos, lo que provocaría un colapso del sistema financiero con fondos de inversores y ahorradores literalmente "atrapados".

Con estas intervenciones el Banco de España se propone evitar que las entidades financieras en cuestión se declaren en suspensión de pagos, lo que provocaría un colapso del sistema financiero con fondos de inversores y ahorradores literalmente "atrapados".

Para ello, el procedimiento llevado a cabo por el Banco de España ha consistido en inyectar miles de millones de euros en cada una de las cajas intervenidas (800 millones en Caja Sur, 9.000 millones en la CCM y 5.800 millones en la CAM), previa aprobación en el Consejo de Ministros, así como la destitución de sus equipos gestores (los cuales podrían responder judicialmente) y el nombramiento de unos nuevos administradores.

Pero no sólo se mete dinero en las entidades intervenidas como medida paliativa, sino que el Gobierno ha realizado varias inyecciones en todo el sistema financiero español a través del conocido como Fondo de Reestructuración Ordenada Bancaria (FROB) el cual, con cargo al Tesoro, trata de evitar que nuevas cajas o bancos puedan venirse abajo.

Hablando claro, el FROB es un fondo de rescate para entidades con problemas o susceptibles de tenerlos.

Pero estas inyecciones de dinero no son gratuitas ni mucho menos: se trata de préstamos (cuyos fondos proceden de los impuestos de todos los españoles) con unas duras condiciones: unos tipos de interés en torno al 8%, y un plazo de amortización de 5 años.

El Banco de España a lo largo de todo este proceso también avisó de la necesidad de la fusión de las cajas entre sí para poder reforzar su posición financiera, mejorar su % de "core capital", incrementar su nivel de solvencia y evitar así ser intervenidas.

El Banco de España a lo largo de todo este proceso también avisó de la necesidad de la fusión de las cajas entre sí para poder reforzar su posición financiera, mejorar su % de "core capital", incrementar su nivel de solvencia y evitar así ser intervenidas.

En definitiva, se trata de forzar la fusión de entidades de crédito para que mejoren su situación financiera uniendo el valor de sus Fondos Propios (mayor solvencia y autonomía financiera) y reduciendo sus riesgos.

5) ¿Cómo eran los balances de Caixanova y Caixagalicia antes de la fusión?

Parece ser que antes de la fusión entre las dos cajas gallegas, el balance de Caixagalicia pintaba mucho peor que el de Caixanova.

DATOS DE LOS BALANCES DE LAS CAJAS DE AHORRO GALLEGAS ANTES DE LA FUSIÓN (AÑO 2010):

Si bien las dos entidades tenían en su activo importantes inversiones inmobiliarias que con la crisis se llegaron a paralizar (promociones detenidas, construcciones a medio hacer, obras promovidas por empresas en quiebra...) o depreciar (solares y construcciones con un valor hinchado, pérdidas por deterioro de valor, promociones fallidas...), la representatividad de esta clase de inversiones en el balance de Caixagalicia era mucho mayor.

A) LA SITUACIÓN DE CAIXAGALICIA:

La caja del norte había apostado fuertemente en los últimos años por inversiones relacionadas con el "ladrillo" y la ya pinchada burbuja inmobiliaria: promociones por el sur de España, la costa mediterránea, la costa andaluza..., de las cuales muchas de ellas acabaron siendo paralizadas o con su valor sufriendo una gran merma.

Hasta tal punto era de delicada la situación de Caixagalicia, que al parecer el Banco de España estuvo a punto de intervenirla en varias ocasiones, y en los últimos ejercicios fue pasando las auditorías siempre "por los pelos".

B) LA SITUACIÓN DE CAIXANOVA:

O dicho de otra forma, la caja viguesa había cometido menos errores que su homónima de La Coruña. Esto permitió a la caja del sur -a priori- tener una posición "dominante" a la hora de negociar los acuerdos de la fusión, pese a ser la menor de ambas.

De hecho, Caixagalicia llegó a mostrarse bastante "impaciente" por fusionarse (debido también a los ultimatums enviados desde el Banco de España para que encontrase pareja urgentemente), mientras que para Caixanova no existía tanta prisa.

De hecho, Caixagalicia llegó a mostrarse bastante "impaciente" por fusionarse (debido también a los ultimatums enviados desde el Banco de España para que encontrase pareja urgentemente), mientras que para Caixanova no existía tanta prisa.

Es más, durante una gran parte del proceso de negociación, la caja con sede en Vigo trató de defender la posibilidad de funcionar de manera autónoma a corto y medio plazo, y sin necesidad de fusionarse. Caixanova propuso un SIP (Sistema Institucional de Protección) como alternativa a la forzada fusión gracias a su "buena" situación financiera.

Sin embargo, finalmente -y bajo presiones de la Xunta de Galicia-, se produjo la unión de ambas entidades en una única gran caja gallega a finales del 2010, y en la que las dos tendrían la misma representación e igual poder (lo que se llamó como paridad e igualdad): con un nuevo consejo de administración compuesto por 22 miembros, 11 procedentes de Caixanova y otros 11 procedentes de Caixagalicia.

En la negociación para la fusión también tuvo un peso especial a favor de Caixanova el hecho de que el Banco de España confiase más y tuviera una mejor relación con su equipo gestor (a la vista de los hechos) frente a los administradores de Caixagalicia.

Este fue uno de los motivos por los que se mostró un mayor apoyo en el nombramiento como primer director general de la nueva entidad (denominada Novacaixagalicia) a José Luis Pego, quien venía ostentando ese mismo cargo en la caja de ahorros viguesa.

6) ¿Cómo quedó el balance de la nueva caja fusionada?

Tras la fusión Novacaixagalicia nacía en diciembre de 2010 con un activo total de 75.549 millones de euros según algunas valoraciones, y hasta los 78.000 millones de euros según otras, un importe ciertamente de gran relevancia (en el top 5 de las mayores entidades de España según se hizo público en un primer momento).

6) ¿Cómo quedó el balance de la nueva caja fusionada?

Tras la fusión Novacaixagalicia nacía en diciembre de 2010 con un activo total de 75.549 millones de euros según algunas valoraciones, y hasta los 78.000 millones de euros según otras, un importe ciertamente de gran relevancia (en el top 5 de las mayores entidades de España según se hizo público en un primer momento).

No obstante, el balance de la recién estrenada gran caja gallega no era para "echar cohetes" ni mucho menos, pues no dejaba de ser el resultado de unir el balance "aceptable" de Caixanova (entidad más pequeña) con el "feo" balance de Caixagalicia (entidad más grande).

La suma de ambas (especialmente cuando la más grande aporta a la unión graves problemas financieros) no era nada prometedor.

De hecho, para intentar que la nueva caja fusionada resultase viable, se tuvieron que tomar una serie de decisiones drásticas tales como:

(1) recurrir a fondos del FROB por valor de 1.160 millones de euros (el valor máximo al que Novacaixagalicia podía acceder de este fondo sin sobrepasar el límite establecido del 2% de su riesgo ponderado);

(2) aplicar un plan de ajuste y reestructuración (mediante el cierre de 230 oficinas a nivel nacional, 250 oficinas exteriores procedentes de Caixagalicia, así como la reducción de la plantilla en 900 trabajadores);

(3) aplicar un plan de capitalización de sus fondos propios (mediante venta de participaciones de sus carteras industriales en empresas tan relevantes para la economía gallega como R Cable, Pescanova o Calvo, así como la enajenación de activos varios y el abandono de inversiones);

(4) y tomar otra serie de medidas relativas a la "limpieza" y saneamiento del balance, y mejora de eficiencia y rentabilidad.

No obstante, aún con todas esta medidas en práctica los números para garantizar la viabilidad de la fusión salían "por los pelos".

En todo el proceso de análisis y planificación de la fusión de las cajas de ahorro gallegas había participado la auditora KPMG con la supervisión de la Xunta de Galicia y del Banco de España.

De esta forma, la unión de Caixanova y Caixagalicia no supuso la suma de los activos de ambas ni mucho menos, pues para poder garantizar su viabilidad, la nueva caja fusionada tuvo que realizar unas desinversiones por valor de 12.000 millones de euros.

De esta forma, la unión de Caixanova y Caixagalicia no supuso la suma de los activos de ambas ni mucho menos, pues para poder garantizar su viabilidad, la nueva caja fusionada tuvo que realizar unas desinversiones por valor de 12.000 millones de euros.

Por este motivo la caja resultante no sería la quinta de España por volumen de activo tal y como se había publicitado, pero sí que quedaría entre las 10 primeras.

De hecho, Novacaixagalicia ya había comenzado a "limpiar" su balance desde el primer momento mediante la realización de un profundo saneamiento de su cartera de activos con cargo a reservas (es decir, anticipar al momento actual la posible pérdida esperada en esa cartera).

De hecho, Novacaixagalicia ya había comenzado a "limpiar" su balance desde el primer momento mediante la realización de un profundo saneamiento de su cartera de activos con cargo a reservas (es decir, anticipar al momento actual la posible pérdida esperada en esa cartera).

En enero de 2011 anunció una provisión de 1.939 millones de euros por su cartera de créditos y la dotación de otros 399 millones por la depreciación del valor de los activos inmobiliarios adjudicados.

La exposición de la nueva caja gallega al sector inmobiliario (es decir, toda la financiación concedida por Novacaixagalicia para la promoción de viviendas o para su adquisición por parte de las familias, así como los activos inmobiliarios adjudicados) ascendía a 30.363 millones de euros, lo que suponía el 55,6% del riesgo total de la entidad, que según la propia caja estaba por debajo de la media del sector.

7) De Novacaixagalicia a NCG Banco ¿Por qué convertirse en un banco?

A nivel europeo, en el acuerdo de Basilea III, para evitar precisamente la debilidad del sistema financiero europeo y que los bancos puedan volver a quebrar (y por tanto a tener que ser rescatadas de nuevo con dinero público), se acordó fijar un % mínimo de Patrimonio Neto que cualquier institución financiera debe tener: un 7% antes de finales de 2018.

Sin embargo, en España el "Decreto de Solvencia" aprobado por el Gobierno de Zapatero había fijado criterios aún más estrictos para los bancos y cajas españolas: el % de representatividad del PN debía ser de un 8% en el caso de bancos, y de un 10% en el caso de cajas de ahorro, y este porcentaje debía cumplirse antes de 2013.

Si no se cumplía, la institución financiera sería intervenida, nacionalizada y posteriormente vendida.

Este es el motivo por el que Novacaixagalicia (al igual que muchas otras cajas de ahorro) optó por convertirse en banco (NCG Banco), pues era mucho más fácil y realista alcanzar un 8% de PN -cuando partía de una representatividad del 6%- ya que cada punto porcentual traducido a euros suponía miles de millones de euros a conseguir y/o riesgos a reducir.

Este es el motivo por el que Novacaixagalicia (al igual que muchas otras cajas de ahorro) optó por convertirse en banco (NCG Banco), pues era mucho más fácil y realista alcanzar un 8% de PN -cuando partía de una representatividad del 6%- ya que cada punto porcentual traducido a euros suponía miles de millones de euros a conseguir y/o riesgos a reducir.

Para reducir sus riesgos la mayoría de entidades financieras tuvieron que limitar la financiación de muchas operaciones, restringiendo aún más que el crédito pudiera fluir hacia las empresas y complicando la recuperación económica.

El nuevo banco (NCG Banco) heredero de la fusión de las cajas de ahorro gallegas nacería finalmente con un activo total de 68.336 millones de euros, y un volumen de capital de 1.084 millones de euros, el cual unido a la aportación de las empresas consolidadas, elevarían el capital del grupo a los 1.770 millones de euros, cumpliendo los requisitos de representatividad del PN establecidos por el Gobierno.

El nuevo banco (NCG Banco) heredero de la fusión de las cajas de ahorro gallegas nacería finalmente con un activo total de 68.336 millones de euros, y un volumen de capital de 1.084 millones de euros, el cual unido a la aportación de las empresas consolidadas, elevarían el capital del grupo a los 1.770 millones de euros, cumpliendo los requisitos de representatividad del PN establecidos por el Gobierno.

No obstante, esperarían años convulsos y de cambio de manos al recién creado gran banco gallego hasta convertirse en el actual ABANCA.